请问会计记账凭证里面的借方和贷方分别是什么意思。

借贷是记账符号,用来指明应计入某一账户的方向,并记录其数量上的增减变化。对于每一个账户而言,如果规定借方表示增加额,责贷方表示减少额。

借贷记账法下,账户的左方称为借方,右方称为贷方。所有账户的借方和贷方按相反方向记录增加数和减少数,即一方登记增加额,另一方就登记减少额。至于“借”表示增加,还是“贷”表示增加,则取决于账户的性质与所记录经济内容的性质。

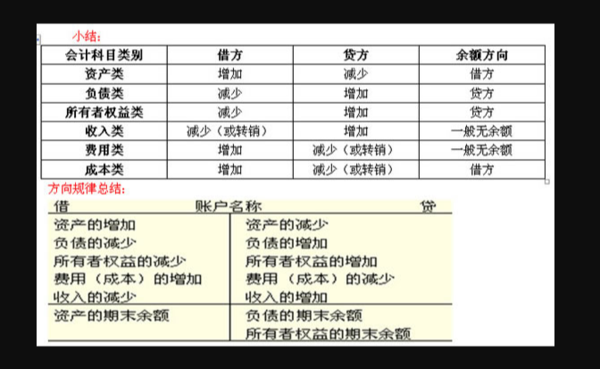

通常而言,资产、成本和费用类账户的增加用“借”表示,减少用“贷”表示;负债、所有者权益和收入类账户的增加用“贷”表示,减少用”借“表示。备抵账户的结构与所调整账户的结构正好相反。

原来仅限于记录债权、债务的“借”、“贷”二字已不能概括经济活动的全部内容。

它表示的内容应该包括全部经济活动资金运动变化的来龙去脉,它们逐渐失去了原来字面上的涵义而转为为一种单纯的记账符号,只表明记账的方向,成为了一种专门的会计术语。

扩展资料

账户的借贷方向:

Δ资产+费用+损失 = Δ负债+Δ其他权益+收入+利得

等式左边,资产费用借增贷减,等式右边,负债权益收入贷增借减

资产增加,为了保证等式成立,负债、所有者权益的总和必然增加,要么是只增加负债,要么只增加所有者权益,要么都增加,这个时候借方是资产,因此负债、所有者权益的增加计入贷方。

资产,负债,所有者权益减少当然就跟上面所说的方向相反了,收入增加或者费用减少都会导致利润增加,这个时候资产变多了,而资产增加计入借方,因此收入增加、费用减少、利润增加都计入贷方。

最后,再展开一个等式:期末的资产 = 期初的资产 + 本期增加的资产(减少就为复数)=期初负债 + 期初所有者权益 + 本期的利润 = 期初负债 + 期初所有者权益 + 本期收入 - 本期费用。

给它变一下 期末的资产+本期的费用 = 期初的负债 + 期初的所有者权益 + 本期收入,左边的记在借方,右边的记在贷方。

参考资料来源:搜狗百科-借贷记账法

标签:借方,贷方,记账