支付宝相互保靠谱吗?

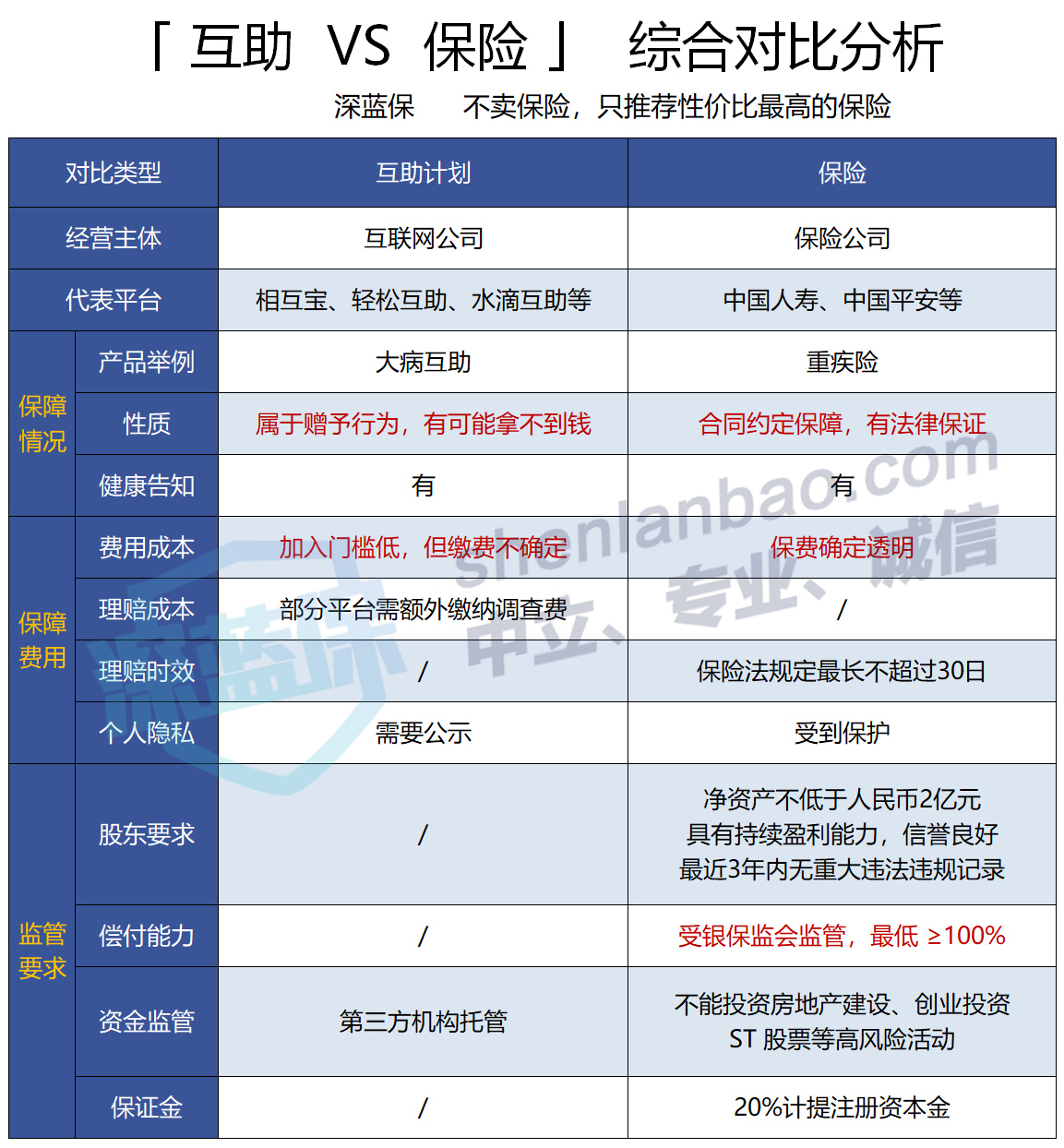

相互宝属于网络互助计划,互助计划不是保险,互助计划采用的是先保障后缴费,当出险后,会统一从所有参与者账户中扣钱。互助计划有它的优点:1、加入门槛低,心理压力小互助计划采取“先保障,后交费”的方式,加入后再分摊互助金。参加计划后,如果会员足够多,每次分摊下来,花费也不高。2、理赔过程透明互助计划,每个月都会组织大家为患者分摊费用,并且理赔的各种信息都公示在平台上,不仅能了解到理赔的结果,也让我们更有参与感。除此之外,有些互助计划还有“赔审团”机制:如果互助案件有争议,让陪审团会员投票决定到底该不该赔,进一步降低了大家对理赔的担心。但是同时,互助计划也有他不可忽视的风险存在:1、可能无法获得理赔款很多互助平台的主体是网络公司,对股东和资金等都是没有太多要求的。仅过去两年时间,就有数十家互助平台倒闭。2、保障内容可能更改保险是国家统一监管的金融产品,而互助计划不是,互助平台可以修改互助规则。而保险自合同成立后,保障内容就是固定的,保险公司不能随意更改。3、费用可能越来越高从今年1月到7月,人均分摊的费用不断升高,我们通过一张表看一下:(见下表)可以看到,7月最新一期虽然每人仅分摊1.48元,但相比于2月份,却增长了50倍。4、理赔服务不同如果发起求助,需要提前交一笔调查费。不管求助项目通不通过,这笔钱都是不会退还的。深蓝君致电了多家互助平台,得知确实有这笔费用。对此,我还是挺惊讶的。因为保险公司所有的调查费用都是自己承担的。总之,不论是大病筹款、网络互助、还是保险,其实都是应对风险的方式。作为成年人,我们需要理性思考,判断是否适合自己。如有更多保险疑问,就来【深蓝保】看原创文章哦!

标签:保靠,支付宝,相互

版权声明:文章由 酷百书 整理收集,来源于互联网或者用户投稿,如有侵权,请联系我们,我们会立即处理。如转载请保留本文链接:https://www.kubaishu.com/article/208324.html