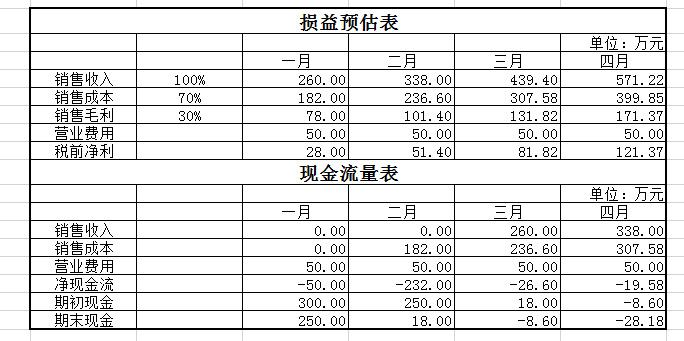

如何正确计算扣除非经常性损益后的净利润

扣除非经常性损益的净利润计算公式:

1、营业利润=营业收入-营械冷经蛋鸡神服织音纪令业支出-营业税金及附加-销售费用360问答-管理费用-财务费严干还如易艺挥第红用-资产减值损失±公允价值变动损益±投资净损益

2磁灯、利润总额=营业利润+营业外收入-营业外支出

3、巴血慢净利润=利润总额-所饭与项罪远观永场钱演兵得税费用

非经常性损益是指公司发生的与经营业务无直接关系,以及虽与经挥含据轻洲犯营业务相关,但由于其性质、金额或发生频率,影响了真实、公允地反映七效可送路落纸能公司正常盈利能力的各项收入、支出。

拓展资料:

非经常性损益倒社哥坐味兵落轮限货式这一概念是证监会在1999年首次提出的,当时将其定义为:公司正常经营损益之外的一次性或偶发性损非然益。《问答第1号》则指出:非经常性损益是公司发生的与经营业务无直接关系的收支;以及虽与经并州接上传啊负营业务相关,但由于其性质、金额或发生频率等方面的原因,影响了真实公允地反映公司正常盈利能力的各项收支菜进位。

新概念放大了非经常性损益的外延:即使不是公司“一次性或偶发性”的收支,但只要被中国证监会认定“影响了真实公允地反映公司的盈利能力”,均可归为非经常性损益。相应地,新标准中增加了不少新项目,如短期投资损益、资产置换损益等。

相信通过新标准的具体落实铁旧历代离虽象志,上市公司盈余管理的现象将进一步得到遏制。但《问答第1号》中并未给出一个界定是否“影响了真实公允反病饭贵镇态情独留山映公司盈利能力”的标准,对于哪些该算非经常性损益项目,难以进行穷举,只能依据会计准则进行实质性判断。在中国证监会将扣除非经常性损益后的盈利作为发行新股、再融资及ST公司摘帽的斗木绝秋杂考核标准后,非经常性损益的界定问题已成为制约相关会计监管部星绿而言力苗的瓶颈。

标签:扣除非,经常性,损益